|

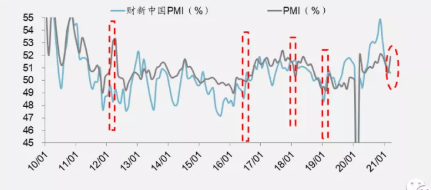

一、两个PMI背离在历史上并不少见。3月中采PMI 51.9%,较2月季节性回升1.3 pct;但财新PMI连续4个月持续下行。2011年以来,二者短期走势背离多达46次,但此次环比变动偏离幅度超过1.5pct,2011年以来仅2012/3、2016/7、2018/3、2019/2四次。

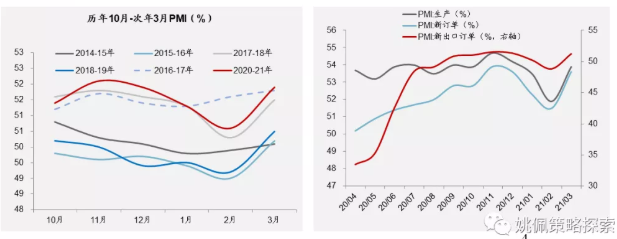

二、背离原因主要在于样本差异 季节性因素。中采与财新PMI样本范围不同,中采PMI中高工业增加值行业权重更大;财新PMI偏向中小企业,与出口同比相关性更高。财新PMI每年2-3月的季节性效应明显弱于中采PMI。

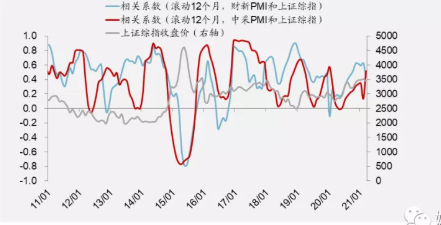

三、财新PMI对市场整体的指导意义可能更强。2018年后,财新PMI与上证综指的相关性在多数时间都强于中采PMI。

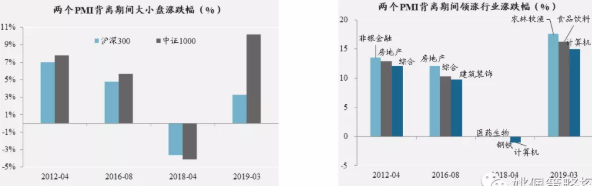

四、行业风格表现:中小盘一般更优,行业无明显规律。两个PMI背离期间,一般中证1000表现优于沪深300,主要由于经济趋势尚不明朗,中小盘与宏观经济相关性相对低;行业表现看,两个PMI背离期间的领涨行业并无明显规律。

风险提示:企业盈利不及预期;历史经验不代表未来。 本文作者:姚佩,来源:姚佩策略探索,原标题《两个PMI背离对A股的指示意义——行业风火轮》 (文章责任编辑:竞技宝测速|竞技宝导航 ) |