|

4月14日晚间,A股几家生猪养殖巨头纷纷发布业绩预告。 新希望,预计一季度归属于上市公司股东的净利润1.2亿元-1.8亿元,比上年同期下降88.94%-92.62%,亏。 天邦股份,预计一季度归属于上市公司股东的净利润1.91亿元-2.38亿元,比上年同期下降50%-60%,亏。 此前一天,正邦科技也公告称,预计一季度归属于上市公司股东的净利润仅为2.05亿元-3.05亿元,比上年同期下降66.32%-77.36%,还是亏。 亏、亏、亏……这还真是名副其实的“杀猪盘”啊! 然而,就在所有猪企都普遍爆雷亏损的背景下,有一家猪企却在逆势上涨。 它,就是牧原。 牧原股份14日晚发布公告称,预计公司2021年一季度将实现归属于上市公司股东的净利润67亿元-73亿元,同比上年增长62.17%-76.70%。 受此影响,今日新希望一度大跌4.97%,天邦股份一度大跌4.90%,而牧原股份则一度大涨4.37%。 01 为何猪企普遍亏损? 对于盈利大降,各大猪企均给出了自己的解释,理由大多与猪价下跌、成本上升挂钩。

国家统计局数据显示,3月份猪肉价格下降18.4%,降幅扩大3.5个百分点。另据农业农村部对全国500个集贸市场监测,3月份最后一周,全国猪肉价格每公斤42.53元,连续10周下降,同比下降23.7%。 下面,我们将重点讨论今天的重磅内容…… 02 所有的养猪股都在亏,只有牧原在涨,究竟凭什么? 牧原股份表示,随着国内生猪产能逐渐恢复,2021年一季度生猪价格较去年同期有所下降,但由于公司生猪养殖规模有所扩大,一季度销售生猪772.0万头,较上年同期增长201.09%。 这话什么意思呢?简单来说,就是牧原通过“以量补价”实现了业绩的增长。 怎么理解“以量补价”?我们看一个例子。

问题来了,为什么只有牧原能够成功实现走量?而其它猪企不能? 答案是,牧原的售价更低,差异不大的东西,价格低的卖得更好,这非常符合常识。

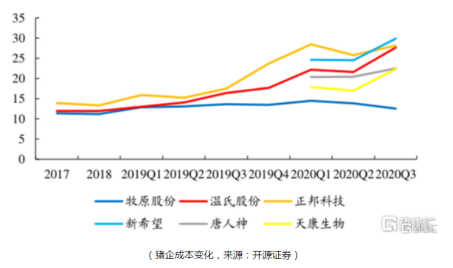

那为什么牧原有底气卖得更便宜,还能不亏损呢? 答案是,牧原的养猪单位成本明显低于同行业,甚至是整个养猪行业中成本最低的。

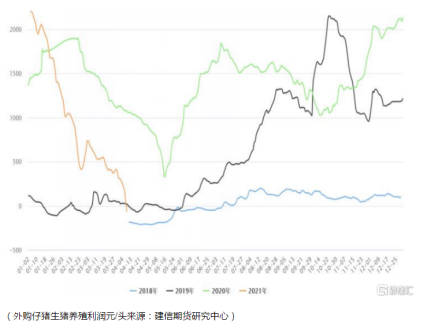

在之前就造假传闻回复深交所的公告当中,牧原股份曾表示,公司生猪单位成本明显低于同行业,多年来都维持在1100元/头左右水平,而同行成本接近2000元或3000元/头。 问题又来了,为什么牧原的生猪单位成本能够做到“最低”? 这就要说到牧原“自繁自养的生产模式”了。 所谓自繁自养,就是有关养猪的生产饲料、种猪扩繁、仔猪养肥等全过程一体化全都由自己来做。 与之相对应的,是新希望的“自繁自养 外购”的模式,即自养一部分仔猪,剩下的采用外购。 它们间的区别是什么呢? 一般来说,“自产仔猪育肥成本”会比“外购仔猪育肥成本”低很多。 2020年前三季度,新希望外购仔猪育肥成本29.7元/公斤,而同期自产仔猪成本仅为13.9元/公斤。 需要外购仔猪的成本在2000元/头左右,而自己产仔猪的上市公司仔畜成本只有400元/头左右。 这种由“成本差异”所导致的“利润差异”是非常巨大的,从下图我们可以看到, 目前,随着猪价下降,“外购仔猪养殖的利润”已经跌破成本线。

而“自繁自养生猪养殖的利润”,虽然同样下降了,但还是能保持在1000元/头左右。

最后,简单总结一下,所有的养猪股都在“爆雷”,只有牧原在涨,究竟凭什么?凭的就是低成本! “以量补价”只是牧原逆势上涨的表面原因,“自繁自养模式下的低成本”才是牧原能够真正脱圈的根本原因!!! *免责声明:文章内容仅供参考,不构成投资建议 *风险提示:股市有风险,入市需谨慎 微信搜索 选股宝 公众号 (文章责任编辑:竞技宝测速|竞技宝导航 ) |