|

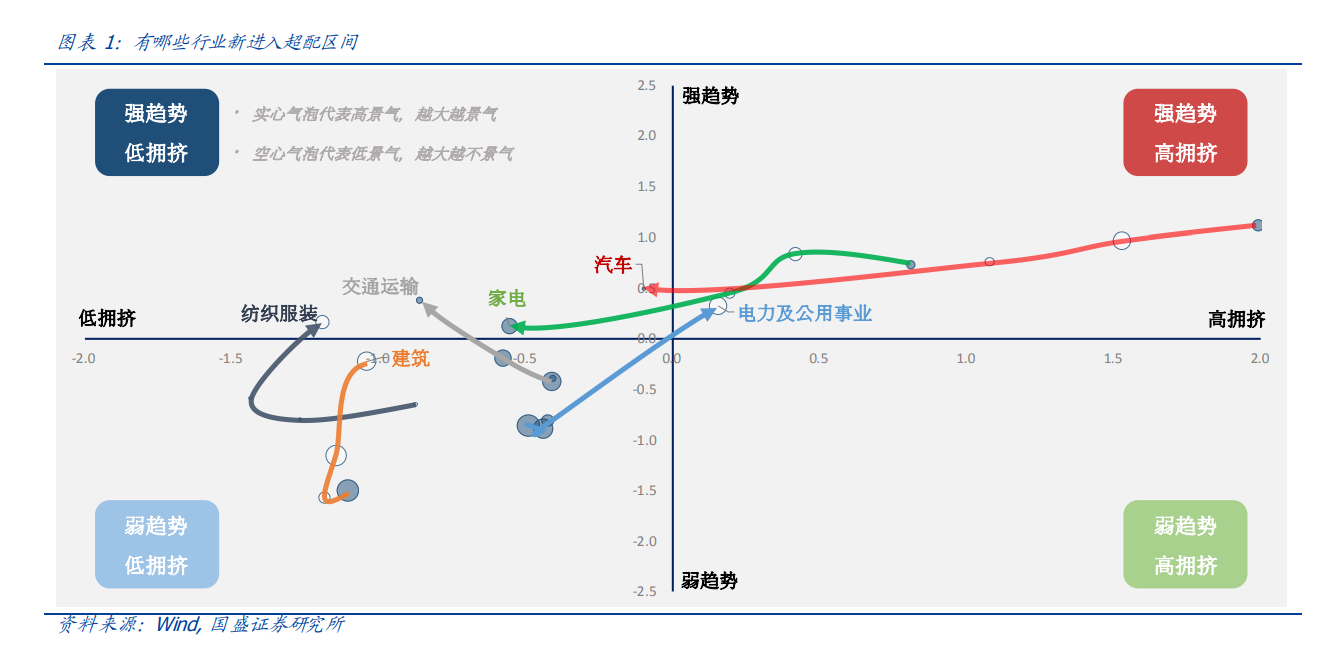

从适应性市场理论的角度理解行业趋势和拥挤度。我们认为趋势是市场投资者的投票结果,代表市场的认知,但市场并不总是聪明的,尤其是当羊群效应很强,非理性行为盛行的时候,拥挤度的本质就是识别市场的非有效性,以此捕获市场真正的有效信息。 1)当行业进入强趋势&低拥挤区间时,往往代表后续行业仍具备上涨的潜力;2)当行业已经在强趋势&高拥挤的区间时, 往往代表行情已经基本上告一段落。 当前有哪些新进入超配区间的行业。 1) 从“弱趋势&低拥挤”中逐渐走强的行业,如纺织服装、建筑、交通运输和电力及公用事业。这种走势类型往往代表之前市场非常看空其基本面,因此一直处于趋势走弱和成交低迷的状态,但是近期走强一般代表未来该行业具有基本面改善的可能性。

2)从“强趋势&高拥挤”中充分调整消化拥挤度的行业,如家电和汽车。这种走势类型一般是该行业前期有过一波很强的趋势性行情,乃至于市场定价过高,交易非常拥挤,然而通过3-4个月的调整和消化,其定价已经基本理性,后续 如果基本面能够持续保持优势,将再有一波较强的行情。

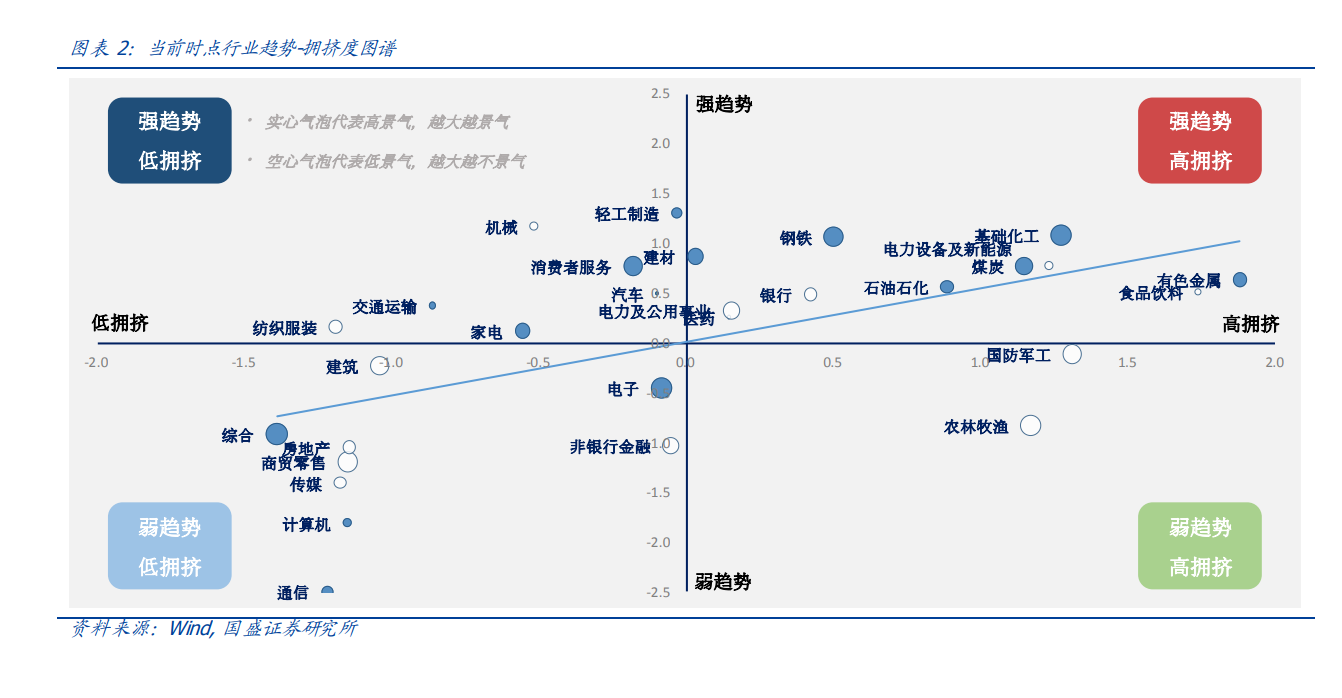

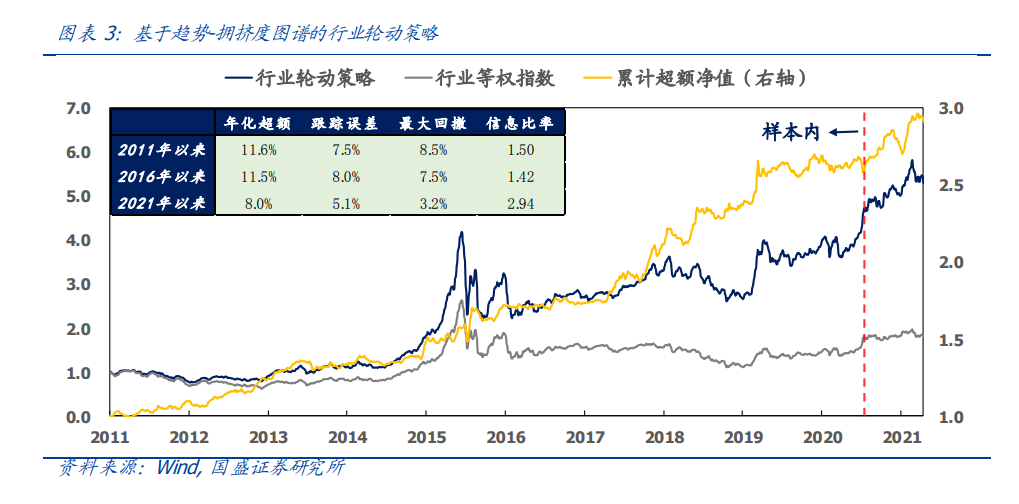

其他值得重点关注的行业。综合评分最高的(建议超配):机械、轻工制造、 消费者服务、纺织服装和建材。景气度上升最快的(建议关注):基础化工、 电子、消费者服务、钢铁和煤炭。拥挤度最高的(建议回避):有色金属、 食品饮料、国防军工、基础化工等。 行业轮动组合跟踪。在报告《行业轮动的三个标尺》中我们将行业动量和行业拥挤度结合,产生了“1 1>>2”的惊人效果。基于趋势-拥挤度图谱的行业轮动策略,自2011年以来年化超额为11.6%,最大回撤为8.5%。2021年以来推荐的石油石化、基础化工、钢铁、建材、消费者服务和轻工制造等行业均大幅跑赢了基准指数,年初至今创造了8.0%的超额收益。根据当前 趋势、拥挤度和景气度的综合评分,最新的行业配置为:机械、轻工制造、 消费者服务、纺织服装和建材。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。 本文作者:林志朋、刘富兵、梁思涵,来源:国盛证券,原文标题《哪些行业进入了超配区间——资产配臵思考系列之一》 (文章责任编辑:竞技宝测速|竞技宝导航 ) |